当“中国李宁”四个字以复古书法跃上纽约时装周的秀场时,这个曾因奥运火炬手身份被全民熟知的品牌,用一场东方美学与街头潮流的碰撞,开启了国货运动品牌的黄金时代。从市值巅峰到深度回调,李宁的股价曲线不仅映射着国潮经济的起伏,更折射出中国消费市场对本土品牌的期待与考验。

一、市值变迁:从国潮标杆到价值重估

1. 高光与跌落:2800亿到400亿的抛物线

2018年纽约时装周后,李宁凭借“国潮”标签迎来爆发式增长,2021年市值一度突破2800亿港元,成为资本市场的宠儿。2023年一场“设计风波”引发的舆论危机,叠加产品策略失误,导致其市值在两年内蒸发超2000亿港元,截至2025年初仅剩约400亿港元。对比同期安踏集团2300亿港元的市值,李宁的市场地位已从“双雄争霸”转向“第二梯队”。

2. 业绩分化:增长乏力与对手碾压

关键数据对比(2023年)

| 指标 | 李宁 | 安踏集团 |

|--|-|-|

| 营收(亿元) | 276 | 623 |

| 净利润(亿元)| 30.1 | 102.3 |

| 毛利率 | 49.4% | 61.7% |

| 市值(亿港元)| 400 | 2300 |

二、困局解析:国潮光环下的三大挑战

1. 产品定位摇摆:高端化遇阻与性价比失衡

李宁试图通过子品牌LI-NING 1990和频繁提价冲击高端市场,但消费者对“千元跑鞋”接受度有限。例如,烈骏系列从699元涨至1099元后,销量依赖折扣清仓,导致品牌溢价能力受损。反观安踏,通过收购始祖鸟、FILA等品牌精准覆盖不同消费层级,避免主品牌定位冲突。

2. 运营效率短板:库存压力与渠道冲突

3. 品牌叙事单一:过度依赖“国潮”标签

尽管“中国李宁”系列曾拉动服装收入占比超50%,但2022年后消费者对国潮审美疲劳,服装收入反被鞋类超越。安踏则通过“专业运动+时尚”双线叙事,构建更立体的品牌形象。

三、破局之道:科技力、品类力与全球化

1. 技术壁垒:从营销驱动到研发深耕

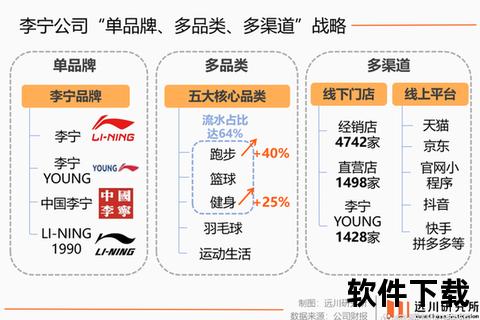

2. 品类矩阵:从单品牌到生态化布局

3. 出海战略:从香港总部到全球渗透

四、未来展望:国潮2.0时代的增长密码

1. 政策红利与市场空间

2. 竞争格局重构

3. 长期价值锚点

互动讨论:国潮品牌的下一站在哪里?

李宁的市值起伏,是国潮经济从爆发到理性的缩影。当“情怀红利”逐渐退潮,唯有以硬核科技为矛、精准定位为盾、全球化视野为翼,才能在这场马拉松式的竞争中赢得终局。对于投资者和消费者而言,李宁的价值重估之路,或许正是观察中国品牌升级的最佳样本。