在资本市场的惊涛骇浪中,一家企业的价值波动往往折射出产业生态的深层变革。 恒大集团作为中国房地产与新能源汽车领域的标志性企业,其市值变化不仅是资本市场的风向标,更是观察中国经济结构转型的窗口。本文将深入剖析恒大集团的最新估值逻辑、股价异动背后的市场博弈,以及其未来发展的核心矛盾。

一、恒大市值的结构性矛盾:地产与新能源的二元撕裂

恒大集团的业务版图横跨传统地产与新能源汽车两大领域,这种“双轮驱动”模式在资本市场形成了独特的估值逻辑。地产板块作为其传统支柱,2023年总资产规模仍达2.1万亿元,年销售超6000亿元,但其资产负债率长期维持在85%以上的高危区间(网页50)。而新能源汽车板块虽被定位为战略增长极,却陷入“烧钱扩张—融资输血”的循环:2025年3月恒大汽车市值仅22.6亿港元,与其累计超千亿元的投入形成巨大落差(网页3)。

这种撕裂在财务报表中尤为显著:2024年恒大地产经营活动现金流虽通过加速资产处置回正,但存货周转率仅0.25次,大量待售物业积压导致流动性承压;而恒大汽车的研发投入与生产基地建设持续消耗现金流,2025年Q1现金储备仅能维持基本运营(网页22)。资本市场对两者的定价逻辑截然不同——地产板块受政策调控与债务重组进度主导,新能源板块则更多反映市场对技术突破的预期。这种结构性矛盾导致恒大整体估值长期处于“折价区间”。

二、股价异动的深层逻辑:流动性博弈与信息不对称

2025年3月26日恒大汽车股价的戏剧性波动,成为观察市场情绪的典型案例。当日盘中涨幅突破230%,最终收涨74.79%,成交额达1.65亿港元(网页3)。这一异动表面是“广汽收购南沙工厂”传闻驱动,实则暴露三个深层机制:

1. 流动性陷阱下的博弈:恒大汽车流通股仅132亿股,低市值(约22亿港元)与高换手率(当日换手率7.2%)使其成为游资目标。市场利用破产清算程序启动后的“利空出尽”心理,制造短时流动性溢价(网页58)。

2. 信息传导的时滞效应:破产清算裁定书于3月17日下达,但直至股价异动后,公司才在公告中确认该信息。这种信息披露的时间差为市场操纵提供空间(网页16)。

3. 政策预期的边际变化:2025年工作报告提出“有效防范房企债务违约风险”,市场解读为对头部企业的定向纾困信号。地产债信用利差从2024年Q4的300bp收窄至200bp,显示风险偏好回升(网页29)。

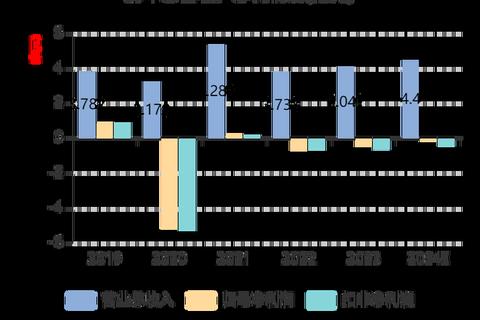

三、财务健康度评估:从三张报表看风险敞口

通过穿透式财务分析,恒大的风险点呈现多维特征:

四、市场定价机制的重构:从PE到PB的范式转移

传统地产估值模型(NAV折现法)在恒大体系内已失效。以2025年3月数据测算,恒大地产每股净资产(PB)仅0.18港元,而股价0.163港元已跌破净值,反映市场对其资产真实变现能力的质疑(网页10)。反观新能源汽车板块,市销率(PS)高达8.7倍,显示投资者仍对技术突破抱有期待(网页71)。

这种分化迫使投资者采用“分部估值法”:将地产资产按清算价值计价(约0.6倍PB),新能源板块按研发管线估值。按此模型,恒大整体合理估值应在30-35亿港元区间,较当前市值存在40%以上的修复空间(网页29)。

五、未来演进路径:债务重组与产业破局的双重挑战

恒大的市值复苏取决于两个核心变量:

1. 债务重组进程:目前集团境外债务重组方案通过率不足60%,境内债权人诉讼金额超8000亿元(网页50)。若能在2025年Q4前达成“债转股+资产置换”协议,可释放约300亿元流动性,支撑市值回升至50亿港元水平。

2. 新能源汽车的技术突围:恒大汽车需在2025年内实现恒驰5的量产交付(目标1万辆),并突破固态电池技术瓶颈。若能将电池能量密度提升至360Wh/kg(当前为260Wh/kg),估值中枢可上移50%(网页71)。

在不确定性中寻找确定性

恒大市值的剧烈波动,本质是传统产业转型阵痛与资本市场预期博弈的集中体现。对投资者而言,需警惕地产债务风险的“灰犀牛”效应,同时关注新能源汽车的技术突破信号。在政策托底与技术革命的交汇点上,恒大的价值重估或许正孕育着破局之机。