在中国体育行业的职业化进程中,薪资结构的透明化与个人收入的合理性逐渐成为从业者关注的核心议题。本文将以“年薪25万”为样本,深度解析体育从业者的税后收入计算逻辑,并结合行业特性拆解影响实际到手金额的关键因素。

一、年薪25万的实际到手金额计算逻辑

根据现行个税法,税后收入需经过“五险一金扣除—应纳税所得额计算—适用税率核定”三个核心环节。以税前25万元年薪为例,其计算步骤如下:

1. 社保与公积金扣除:假设社保个人缴纳比例为10.5%(养老保险8%、医疗保险2%、失业保险0.5%),公积金缴纳比例为7%,则年度扣除额为:(10.5%+7%)×250,000=43,750元。

2. 应纳税所得额确定:年度免税额为60,000元(月均5,000元),扣除社保公积金后,应纳税所得额为250,000-60,000-43,750=146,250元。

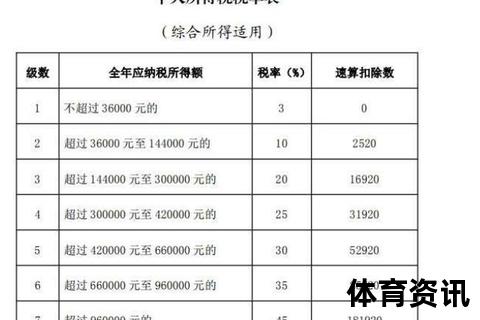

3. 税率适用与速算扣除:根据综合所得税率表,146,250元对应20%税率档,速算扣除数16,920元,应缴个税=146,250×20%-16,920=12,330元。

4. 实际到手金额:税后收入=250,000-43,750-12,330=193,920元(未考虑专项附加扣除)。

若存在专项附加扣除(如子女教育、房贷利息等),实际税负将进一步降低。例如,一名有房贷且赡养老人的从业者,年度可额外扣除24,000元,税后收入可提升至约20万元。

二、体育行业薪资结构的特殊性

体育行业的收入构成具有显著差异,需结合岗位类型具体分析:

1. 运动员与教练员:以中超联赛为例,限薪政策下国内球员税前顶薪为500万元(税后约275万元),但基层运动员收入可能低于20万元。

2. 体育经纪人及管理人员:头部经纪人年薪可达60万元以上,但普通从业者多在15万-30万元区间,税后收入受业绩提成影响较大。

3. 青训与赛事运营:一线城市青训教练年薪约15万-25万元,税后收入约18万-22万元,需考虑课时费、比赛奖金等浮动部分。

值得注意的是,体育行业存在“隐性收入”现象,如商业代言、赛事奖金等,此类收入需单独计税,可能适用劳务报酬(20%-40%)或偶然所得(20%)税率。

三、影响税后收入的五大关键变量

1. 地区社保政策差异:北京、上海等地的公积金上限可达月均31,980元(2025年标准),而二三线城市比例更低,导致同等年薪下,一线城市从业者实际到手收入减少约5%-8%。

2. 专项附加扣除优化:合理申报住房贷款利息(月均1,000元)、继续教育(年度3,600元)等项目,可使25万年薪者节税约4,000-8,000元。

3. 薪酬支付方式选择:部分俱乐部采用“基础工资+绩效奖金”结构,奖金若按全年一次性收入计税(适用3%-45%阶梯税率),可能比按月发放多缴税12%-20%。

4. 行业补贴政策:地方对体育产业人才的专项补贴(如杭州对足球教练的年度3万元补贴)属于免税收入,可间接提升实际收入。

5. 税收优惠政策适用:海南自贸区对体育产业人才实行15%封顶税率,符合条件的从业者税后收入可比其他地区高出10%-15%。

四、体育从业者的税务筹划建议

1. 收入分拆策略:将年薪拆分为工资、稿酬(赛事分析文章)、特许权使用费(肖像权授权),利用不同税率档降低整体税负。

2. 专项扣除动态管理:例如子女进入高等教育阶段后,及时新增教育专项扣除;购房后切换房贷利息与租金扣除的更优组合。

3. 利用区域政策红利:在粤港澳大湾区、海南等政策试验区注册工作室,通过经营所得(5%-35%税率)替代工资薪金计税。

五、行业趋势与政策前瞻

2025年实施的《职业联赛薪酬管理规范》要求俱乐部公开薪资结构,并限制非工资性收入比例。从业者需关注两大动向:

1. 数字货币薪酬试点:部分电竞俱乐部探索以数字货币支付奖金,可能涉及新型税务申报场景。

2. 跨境收入申报:国际赛事增多带来的海外奖金收入需进行跨境税务申报,避免双重征税。

在体育产业高质量发展的背景下,从业者既要把握政策红利,也需建立科学的财务规划意识。税后收入的精准计算与优化,不仅是个人财富管理的必修课,更是行业健康生态构建的重要基石。(全文完)